2026世界杯竞猜(中国)官网 轮到建行悦目了

专题:蹲完这一波?机构:新一轮行情有望鄙人半年启动

2026世界杯竞猜(中国)官网 出品 | 妙投APP

作家 | 刘国辉

裁剪 | 丁萍

头图 | 视觉中国

本年终于轮到建行悦目了。

限制6月10日,成立银行(以下简称“建行”)总市值达到2.7442万亿元,不仅卓越工商银行(以下简称“工行”)的2.7408万亿元,也显著高于农业银行(以下简称“农行”)的2.35万亿元,连气儿多日坐稳了A股市值一哥的宝座。

在往日很长技能里,A股“市值一哥”的位置险些是工行的专属;而2023年至2025年,农行凭借更优异的事迹发达其后居上,一度超越工行登顶。如今,建行又接过了努力棒。

更值得关心的是,这并非简便的轮动。

本年以来,限制6月10日,农行股价累计下降11%,工行下降1%,而建行自3月以来连接走强,年内涨幅卓越13%。三家大行此消彼长之下,建行奏凯登顶A股。

关于建行的高潮,阛阓一直有一种解说:由于建行A股运动股仅96亿股,在2616亿总股本中占比较低,筹码相对稀缺,因此股价更容易高潮。其实这种说法有很大的单方面性,如果这个身分占主导,那么在2023-2025年的银行股行情中,建行应该领涨,但现实上并不是。

运动盘小确乎意味着筹码稀缺、股价弹性更高,但同期也意味着机构资金尽头是指数基金竖立空间更小。

是以资金身分未必能够解说短期波动,却难以决定弥远趋势,最大的身分照旧基本面。

真的的问题在于:当工行、农行王人已参加退换阶段时,建行为何能够脱颖而出?

“副业”作念得可以

最近,国内存储芯片龙头企业长鑫科技行将上市,多家阛阓机构基于其2026年强盛的盈利展望,给出了约2万亿元至3万亿元东说念主民币的市值预期范围。如果这一预期最终完满,建行未必也能从中得回一笔昂贵的收益。

证据国联民生证券测算,面前共有8家上市银行持有长鑫科技股权。其中,建行通过建信投资、建银外洋、建信领航以及国调基金等多个平台转折持股,穿透后的持股比例达到1.714%,不仅位居银行业首位,也显著高于农行的0.951%、工行的0.640%。

按照长鑫科技上市刊行10%新股测算,建行上市后的穿透持股比例将降至约1.56%。但即便如斯,若长鑫科技市值达到2万亿元,建行对应持股市值表面上仍可达到311亿元,相较约27亿元的账面价值升值卓越10倍。仅这一项投资的潜在升值规模,就接近建行2025年净利润的十分之一。

股权投资是银行的副业,建行在这方面的投资,正在取得收货。

除了持有长鑫,建行旗下AIC(金融财富投资公司)建信投资还持有长江存储0.61%的股份。在6家国有大行AIC中,建信投资财富规模不算大,不外科技投资相对最初。限制2026 年 2 月末,累计落地近 200 个科技金融形式,投资金额超 1200 亿元。其中在集成电路累计投资近 100 亿元。

除了股权投资带来的潜在收益,建行来自金融阛阓业务的收益也可以。

2025年,受净息差收窄影响,建行传统信贷业务孝敬的利息净收入同比下降2.9%,但全年营收仍实现1.88%的增长,环节原因就在于投资收益的大幅进步——全年投资收益由214亿元增长至491亿元,同比增幅达到129%,成为支撑营收增长的病笃力量。

其实2025年债市契机并未几,10 年期国债收益率全年上行约 25bp,价钱承压,成本利得难作念。建行在上半年利率相对低位果断卖出高票息宿债,把浮盈变当期收益。尽头是卖出摊余成本债券说明收益175.93 亿元,同比大增340%,成为其投资收益增长的最大起首。

不外,这些亮眼发达也存在一定的稀疏性。

不管是长鑫科技带来的潜在重估,照宿债券浮盈的连合完满,骨子上王人属于阶段性收益。2025年的高增长,很猛进程上来自往日数年累积收益的一次性开释。跟着存量浮盈从容破费,2026年能够连续完满的空间显著箝制。

因此,从弥远来看,股权投资和金融阛阓业务可以增重利润,却难以成为事迹连接增长的中枢起首。

关于一家生意银行而言,真的决定弥远价值的,依然是主业。

那么,建行的基本盘发达究竟怎样?

阵势悄然切换

银行的基本盘,终究照旧息差。

银行的最大收入起首是信贷业务,关于大行来说更是如斯。如果只看信贷主业,2025年的建行其实并不算出色,往日三年里大行事迹最出色的是农行。不外从本年一季度运转,建行的事迹增长略好于农行,成为四大行里的事迹增长冠军。

建行与农行本年运转“攻守易形”,这应该是建行本年股价发达较好的病笃原因。

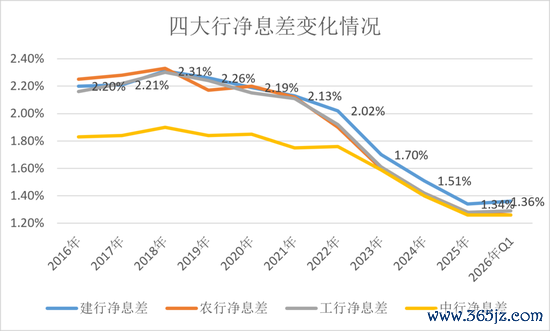

手脚决定银行盈利才智的中枢目的,净息差一直承受较大压力。2025年,建行净息差降至1.34%,较上年下降17个BP,不仅是四大行中降幅最大的银行,在六大国有行中也仅好于邮储银行,在宇宙主要上市银行中雷同处于靠后水平。

|

银行 |

利息净收入(亿元) |

增速 |

净息差 |

净息差较2024年下滑幅度 |

|---|---|---|---|---|

|

工商银行 |

6351.26 |

-0.36% |

1.28% |

0.14% |

|

成立银行 |

5727.74 |

-2.9% |

1.34% |

0.17% |

|

农业银行 |

5695.94 |

-1.91% |

1.28% |

0.14% |

|

中国银行 |

4407.05 |

-1.83% |

1.26% |

0.14% |

|

交通银行 |

1730.75 |

1.91% |

1.2% |

0.07% |

|

邮储银行 |

2816.2 |

-1.57% |

1.66% |

0.21% |

|

招商银行 |

2155.93 |

2.04% |

1.87% |

0.11% |

|

兴业银行 |

1487.52 |

0.44% |

1.71% |

0.11% |

|

中信银行 |

1444.69 |

-1.51% |

1.63% |

0.14% |

|

浦发银行 |

1204.83 |

5.03% |

1.42% |

0 |

(宇宙前十大银行2025年净息差情况)

息差的大幅收窄径直影响了传统信贷业务的盈利才智。

尽管2025年建行财富规模同比增长12.47%,仅次于农行,在大型银行中依然保持较快延迟速率,但利息净收入却同比下降2.9%,降幅不仅高于工、农、中三大行,在宇宙前十大上市银行中亦然最大的。

|

银行 |

财富规模(亿元) |

财富规模增速 |

营收(亿元) |

营收增速 |

净利润(亿元) |

净利润增速 |

|---|---|---|---|---|---|---|

|

工商银行 |

534777.73 |

9.54% |

8382.70 |

2.00% |

3685.62 |

0.74% |

|

成立银行 |

456318.18 |

12.47% |

7610.49 |

1.88% |

3389.06 |

0.99% |

|

农业银行 |

487846.74 |

12.83% |

7253.06 |

2.08% |

2910.41 |

3.18% |

|

中国银行 |

383580.76 |

9.4% |

6583.10 |

4.48% |

2430.21 |

2.18% |

|

交通银行 |

155483.88 |

5.35% |

2650.71 |

2.02% |

956.22 |

2.18% |

|

邮储银行 |

186820.67 |

9.35% |

3557.28 |

1.99% |

874.04 |

1.07% |

|

招商银行 |

130705.23 |

7.56% |

3375.32 |

0.01% |

1501.81 |

1.21% |

|

兴业银行 |

110942.56 |

5.58% |

2127.41 |

0.24% |

774.69 |

0.34% |

|

中信银行 |

101310.28 |

6.28% |

2124.75 |

-0.55% |

706.18 |

2.98% |

|

浦发银行 |

100817.46 |

6.55% |

1739.64 |

1.88% |

500.17 |

10.52% |

(宇宙前十大银行2025年岁迹增长情况)

这亦然为什么在2025年银行股举座走牛的布景下,建行发达并不算隆起——全年股价涨幅约12%,显著过时于工行的21%,更远低于农行卓越50%的涨幅。

从这个角度看,2025年建行能够实现营收和利润增长,更多依赖于金融阛阓业务和投资收益的孝敬,而非传统信贷业务的改善。

不外参加2026年后,情况运转发生变化。

一季度,建行净息差较2025年全年水平回升2个BP至1.36%;同期农行净息差下降2个BP至1.26%,工行则小幅回升1个BP至1.29%。

于是,在四大行中,建行不仅是净息差水平最高的银行,亦然息差改善幅度最大的银行。

与此同期,建行一季度财富规模仍保持10.14%的较快增长,虽然略低于农行13.86%的增速,但显著高于工行的8.2%。

息差改善换取财富延迟,使得建行一季度营收同比增长11.15%,赛马投注中国app官方版下载在国有大行中名步骤一,高于农行的10.49%、工行的8.27%以及中国银行的8.44%。

|

银行 |

营收(亿元) |

营收增速 |

净利润(亿元) |

净利润增速 |

|---|---|---|---|---|

|

工商银行 |

2,303.70 |

8.27% |

869.41 |

3.31% |

|

成立银行 |

2,112.56 |

11.15% |

862.91 |

3.53% |

|

农业银行 |

2,062.55 |

10.49% |

751.85 |

4.52% |

|

中国银行 |

1,788.46 |

8.44% |

566.31 |

4.17% |

|

邮储银行 |

961.62 |

7.61% |

257.26 |

1.90% |

|

交通银行 |

696.18 |

4.89% |

261.62 |

3.11% |

(2026年Q1国有大行事迹增长情况)

从成本阛阓的订价来看,往日两年农行连气儿领涨国有大行,累积了宽敞赚钱盘。即便资格本年退换,其PB估值仍达到0.8倍掌握;建行约为0.74倍,估值压力相对更小;工行虽然仅有0.66倍PB,但事迹改善力度弱于建行。

因此,不管从基本面角落改善照旧估值匹配度来看,建行本年王人展现出比昨年更强的竞争力。

但问题也随之而来。

为什么2025年建行的息差降幅是四大行中最大的,而到了2026年一季度,反而成为息差发达最好的银行?相悖,昨年息差发达更持重的农业银行,本年却出现了更大的下行压力。

如果把技能拉长就会发现,这其实是银行业宽敞存在的景况。

大型银行之间的息差惩处才智自然存在互异,但多数技能互异并莫得阛阓思象得那么大。相悖,净息差的戒指平方呈现出显著的“大小年”特征——本年发达好的银行,来岁未必连续最初;本年承压较大的银行,次年反而可能迎来改善。

这种景况背后最中枢的原因,是不同银行的存贷款重订价存在自然的技能错配。

银行的财富端主如果贷款,欠债端主如果进款,两者重订价技能并不同步。在降息周期中,贷款利率下降通常会滞后体现,而进款成本下降则可能率先完满。

举例降息第一年,宽敞存量贷款仍按照往日较高利率计息,而部分高息进款如故到期并再行以较低利率续作,此时欠债成本下放慢度快于财富收益率下放慢度,息差压力反而莫得那么显著。

但到了第二年,前期新增低利率贷款运转大规模参加重订价周期,存量按揭和对公贷款利率陆续下调,财富收益率加快下滑;与此同期,进款成本下降红利如故开释得差未几,欠债端连续改善的空间有限,息差压力便会连合体现出来。

因此,在现时降息周期下,一家银行本年息差降幅较大,并不一定意味着考虑才智变差;许多技能仅仅其高成本进款重订价节律相对滞后。跟着这些进款陆续到期并再行订价,次年反而更容易迎来改善。反过来说,本年息差发达优异的银行,也未必意味着明天几年王人能连接最初。

举例中信银行,在净息差下滑压力较大的2024年,净息差只降了1个BP,发达非常优异。鄙人滑压力削弱的2025年,反而净息差下滑了14个BP,主如果中信银行在2024年进行了结构性进款压降,2024年净息差戒指较好,到2025年短缺成本下降的操作空间。

农行与建行的息差升降幅度亦然如斯,存贷两头的再行订价技能不同,在不同庚份的息差发达就不一样。净息差降幅的戒指力,通常不具有连接性。

从弥远来看,2026世界杯竞猜同级别大型银行之间的息差惩处才智差距其实并不权贵,更多体现为周期错配带来的阶段性最初与过时。因此,仅凭一年甚而一个季度的息差发达,还不及以判断建行与农行明天谁更有事迹成长性。

建行更有增漫空间

建行的事迹增长最初,能否在明天一两年里保持呢?

大约率是可能的,主要原因仍在财富延迟与净息差两方面。

伊始,从财富延迟的角度来看,建行明天更有财富延迟的后劲。

往日几年农行财富规模延迟是四大行中最快的,财富规模如故超越建行,成为国内第二大银行,因此事迹也相对最好,不外也较为破费成本。

限制本年Q1,农行中枢一级成本阔气率、一级成本阔气率、成本阔气率为10.8%、12.61%、17.4%,虽然仍在监管条目(9%、10%、12%)之上,但比拟之下,建行三项目的折柳为14.26%、15.06%、19%,工行也达到13.26%、14.56%、18.21%。

即使本年农行完成尽头国债注资补充成本,与建行的差距也依然较大。虽然面前农行财富延迟依然很猛,不外照旧悠着点。

从成本的角度讲,建行最有延迟财富规模的空间。如果惩处层有开释事迹的意愿,可以有更阔气的成原本支撑财富延迟,从而带来事迹增长。面前来看,建行董事长张金良(1969年11月出身)相较于农行董事长谷澍(1967年8月出身)更为年青,2024年升任一霸手,如故两年多,到了出事迹的技能。

从结构上来看,这几年以来建行的信贷财富延迟主如果对公贷款的延迟,个贷增速非常从容。而农行信贷财富狂飙突进的历程中,对公与个贷两手合手,2024年、2025年、2026年Q1的信贷增量中,零卖贷款占比折柳为34%、18%、28%,应该是为了保持净息差的考量,以及减轻对成本今的破费。

这也让农行零卖贷款在2025年卓越了建行和工行,成为个贷规模最大的银行。限制本年Q1,农行、建行、工行三家大行零卖贷款规模折柳为9.67万亿、9.13万亿、9.06万亿。

而在当下,零卖贷款需求不及,不良率上市,零卖贷款的增长连接性较差,2022年到2025年,农行个贷不良率折柳为0.65%、0.73%、1.03%、1.34%,增长显著。在这种情况下,农行的个贷增长难以连接。尽头是农行个贷增量主要来自个东说念主考虑贷,而在2025年考虑贷不良率如故达到1.85%。

相对来说建行的增长结构可能更有增漫空间,接下来可以连续以对公贷款为主力进行延迟,也可以在零卖贷款上发力。

其次,在息差的悉数水平上,建行在四大行中,近五年来一直是最高的,财富延迟快且空间大,净息差高且在改善,明天营收增长更有保障。

(数据起首:公司公告)

为什么建行的净息差在四大行中一直较高呢?

在欠债端,很病笃的原因在于,活期进款占比在四大行最初,付息率连接最优,低成本进款底盘,孝敬至少七成的息差上风。

往日几年,建行活期进款占比长年保持在较高水平。即便在进款依期化趋势加重的布景下,2025年建行活期进款占比仍在四成以上,高于工行和农行。对应到进款平均成本率,2025年建行为1.32%,低于农行的1.34%和工行的1.36%。

几个基点的互异,看似不大,但放在数十万亿元财富欠债表上,即是实确凿在的利润差。

建行低成本欠债的起首,有很强的历史旅途依赖。

建行早年弥远做事国度基本成立拨款、工程结算和财政基建资金惩处,和发改、财政、城投、基建、地点平台等体系酿成了深度链接。宽敞形式资金、财政资金、工程款在链条中千里淀为对公活期进款。

同期,建行在住房金融规模的传统上风,也带来了融会资金千里淀。公积金归集、缴存、索要账户,地产预售资金监管账户,保障房、安置房、老旧矫正形式资金,这些王人组成了建行低成本资金的病笃起首。

这类上风不性感,但很值钱。

银行业越参加低利率周期,欠债端的价值越病笃。财富端收益率宽敞下行时,谁能拿到更低廉、更融会的钱,谁就更有才智守住息差。

因此概述伙产端与欠债端多样身分,建行在财富延迟上有更多空间,在净息差缓缓企稳的大环境下,净息差又保持相对较高的水平,明天一两年里,事迹在四大行中可能会略好一些。

但接下来呢?

四大行位次轮动或成常态

对比来看,四大行中,工行体量最大,在财富端也最为保守,在当下并不追求最高的财富延迟速率与收益率,欠债端也并非成本结构最好,因此事迹很难有隆起发达;

农行早前也与工行是一样的作风,不外自2021年,工行出身的谷澍运转担任董事长执掌农行后,农行在财富端变得更为进步,财富延迟速率居前,也在追求更高的信贷端收益率,带动事迹增长成为大行中最好。

在举座财富规模、零卖信贷规模等目的上,农行已接踵超越了建行,与建行的营收和净利润差距也在箝制。不外在资格大幅延迟后,其增长的连接性正在濒临较大考验,成本阔气率、财富质地王人在成为其进一步快速延迟的制肘。

AG真人国际中国官网首页下载比拟之下,从事迹与成长性角度来看,建行在大行中是比较优秀的存在。其欠债端有相对的成本上风,财富详察对进步,净息差保持较高水平。另外,建行在中间业务方面的上风也很隆起,手续费及佣金收入规模险些与工行持平,比农行高出约25%。

进一步拆分来看,建行结算与清理手续费收入卓越农行两倍,体现出其在银行卡及支付结算业务上的最初上风。同期,包括建信搭理、建信基金在内的资管业务每年孝敬卓越150亿元收入,举座规模也优于农银搭理、农银汇理等农行旗下资管平台。

代理销售金融居品方面,建行的非货基金保有规模远高于农行,不外农行昨年的代理业务收入规模与增速远超建行,应该是在保障居品代销上发力并增长较好。

概述来看,建行事迹增长仍具备多项支撑身分:财富延迟空间相对阔气,净息差惩处濒临更成心的环境,中间业务竞争上风显著,同期长鑫、长存等股权投资形式也有望孝敬可不雅收益,因此2026年的事迹弹性可能更强。

不外,建行也存在袭击刻薄的隐忧。

伊始,在投资业务上,建行昨年靠债市的操作获取了宽敞投资收益,权贵改善了事迹,本年在高基数下很难再有这么的发达,债市投资收益可能会是营收的减分项,对消一部分来自长鑫、长存等股权投资形式带来的收益;

其次,在信贷业务层面,建行在诸多层面濒临农行的崛起,零卖信贷方面如故被农行在规模上超越,跟着房贷的规模萎缩,以及信用卡贷款规模的风险爆发,明天建行零卖贷款规模增长也濒临压力。

在对公信贷规模,手脚相对高收益且后劲更大的信贷规模,农行的制造业贷款规模昨年底接近3万亿元,如故连气儿超越了建行和工行,跃居行业第一,比建行高出20%掌握。

跟着在这些高收益规模的扩展,明天几年里农行的信贷财富收益率可能会超越建行。与农行比拟,这几年建行确乎有点慢了。

财富质地上,农行自然有一定压力,不外建行也不粗鲁。

对公规模不良戒指相对较好,零卖贷款的质地压力较大,五年里建行的个贷不良率从2021年的0.4%上升到了2025年的1.19%,不仅信用卡贷款不良率攀升到了2.36%,手脚优质财富的房贷也有不良的增长,2021年不良率只好0.2%,到昨年如故到了0.88%,这些王人会连累事迹的增长。

概述来看,本轮国有大行市值与事迹阵势的切换,是息差周期错位、财富结构、成本实力、多元业务布局共同作用的成果。

成立银行凭借低成本进款构筑的息差护城河、充裕的成本储备、最初的科技股权投资布局以及塌实的中间业务才智,在2026年实现基本面角落回暖,奏凯登顶四大行市值榜首,短期成长动能阔气。

但建行昨年依赖债券来去完满的收益不具备可连接性,零卖贷款不良上行、对公业务被同行追逐等问题从容突显;而农业银行虽现阶段息差走弱、延迟遇阻,却在零卖与制造业信贷规模连接发力,后续仍具备竞争实力。

放眼中弥远,在银行业举座净息差承压、信贷需求分化的大环境下,从事迹增长率到市值,四大行互相的位次轮动或将成为常态。

建行思要守住现时上风,既要连接剖析欠债端与成本上风作念大主业,也要严控零卖财富质地、开脱对阶段性投资收益的依赖;唯有主业、投资、风控协同发展,才能实现事迹与市值的稳步上行。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP